NIQ – kupní síla v Evropě 2025 – Česko stahuje náskok Západu, ale Praha zůstává osamoceným ostrovem bohatství

Evropané měli v roce 2025 k dispozici v průměru 20 291 eur na osobu, což představuje meziroční nárůst o 4 %. Pro sektor domácích spotřebičů a elektroniky obecně je to sice pozitivní signál, nicméně realita trhu se liší v rámci jednotlivých kategorií. Zejména trh velkých spotřebičů je na tom od skončení covidového prodejního boomu poměrně špatně napříč celým starým kontinentem. Data společnosti NIQ (GfK) na sklonku roku potvrzují také propastné rozdíly mezi jednotlivými oblastmi Evropy. Zatímco průměrný Čech operuje s rozpočtem necelých 16 tisíc eur, což nás řadí na 23. místo žebříčku kupní síly, naši západní sousedé mají k dispozici téměř dvojnásobek. Zajímavé srovnání nabízí pak Polsko, jehož metropole svou kupní silou předběhla překvapivě i Prahu.

Z pohledu prodejců elektra a výrobců spotřebičů je kupní síla jedním z klíčových ukazatelů. Definuje objem finančních prostředků, které domácnostem zbudou po zaplacení daní a povinných odvodů na nákupy potravin, bydlení, energie, ale právě i na spotřební zboží, dovolené či mobilitu. Aktuální studie „NIQ – kupní síla v Evropě 2025“ ukazuje, že ačkoliv nominální hodnota příjmů letos vzrostla, trh zůstává silně polarizovaný.

Česko – Praha jako jediný region nad evropským průměrem

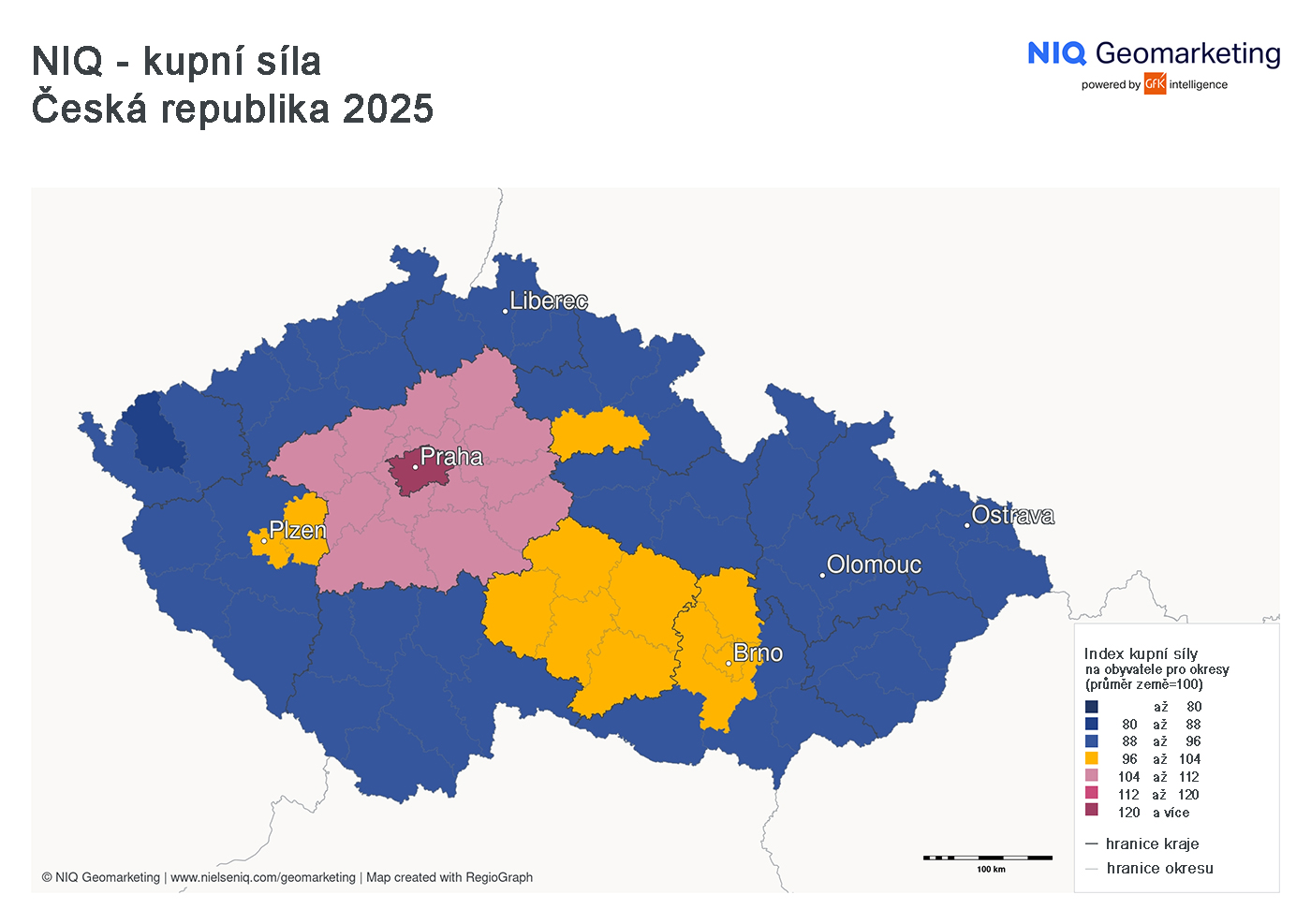

Česká republika se v žebříčku 42 evropských zemí letos umístila na 23. místě s průměrnou kupní silou 15 928 eur (cca 400 000 Kč) na obyvatele. To nás řadí na úroveň 78,5 % celoevropského průměru. Ačkoliv se tak postupně přibližujeme vyspělejší části Evropy, detailní pohled na mapu republiky ukazuje na trvající centralizaci bohatství.

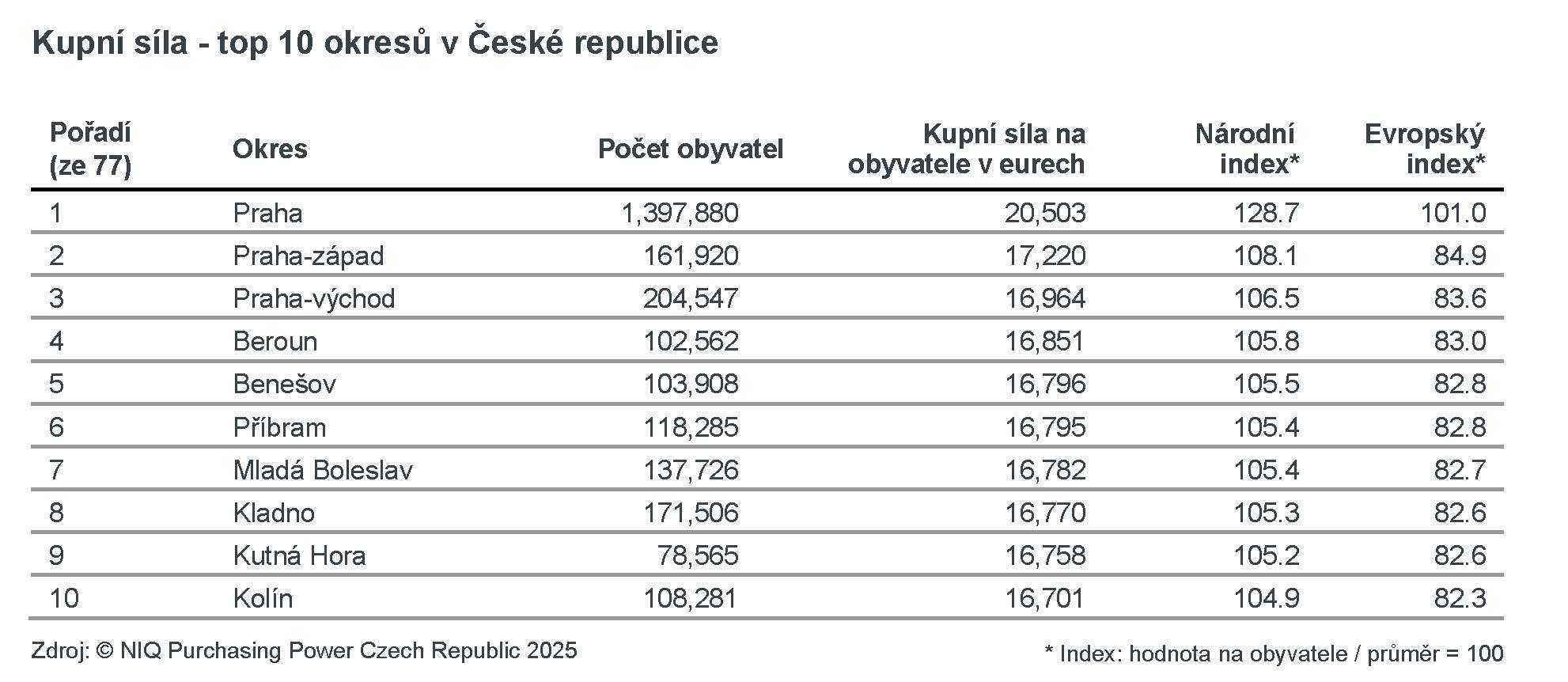

Jasným lídrem je nepřekvapivě Praha. Obyvatelé hlavního města mají v roce 2025 k dispozici v průměru 20 503 eur, což je o téměř 29 % více, než je celostátní průměr. Praha je zároveň jediným českým okresem, který překonává celoevropský průměr (index 101,0).

Z pohledu prodejců prémiových spotřebičů a high-end elektroniky je zřejmé, kde leží těžiště trhu. Top 10 nejbohatších okresů se i letos nachází výhradně v Praze a jejím bezprostředním okolí. Na druhém a třetím místě figurují okresy Praha-západ (€ 17 220) a Praha-východ (€ 16 964). Do první desítky se nově probojoval Kolín, zatímco Brno-město z ní vypadlo.

Na opačném pólu žebříčku se nachází okres Sokolov. Zde dosahuje kupní síla pouze 13 995 eur, což je zhruba 88 % českého průměru. Pro celoplošné řetězce s elektronikou to znamená nutnost nadále pečlivě diferencovat nabídku sortimentu – to, co je standardem v Praze, může být v pohraničí neprodejným luxusem.

Polský paradox – chudší průměr, ale bohatší elita

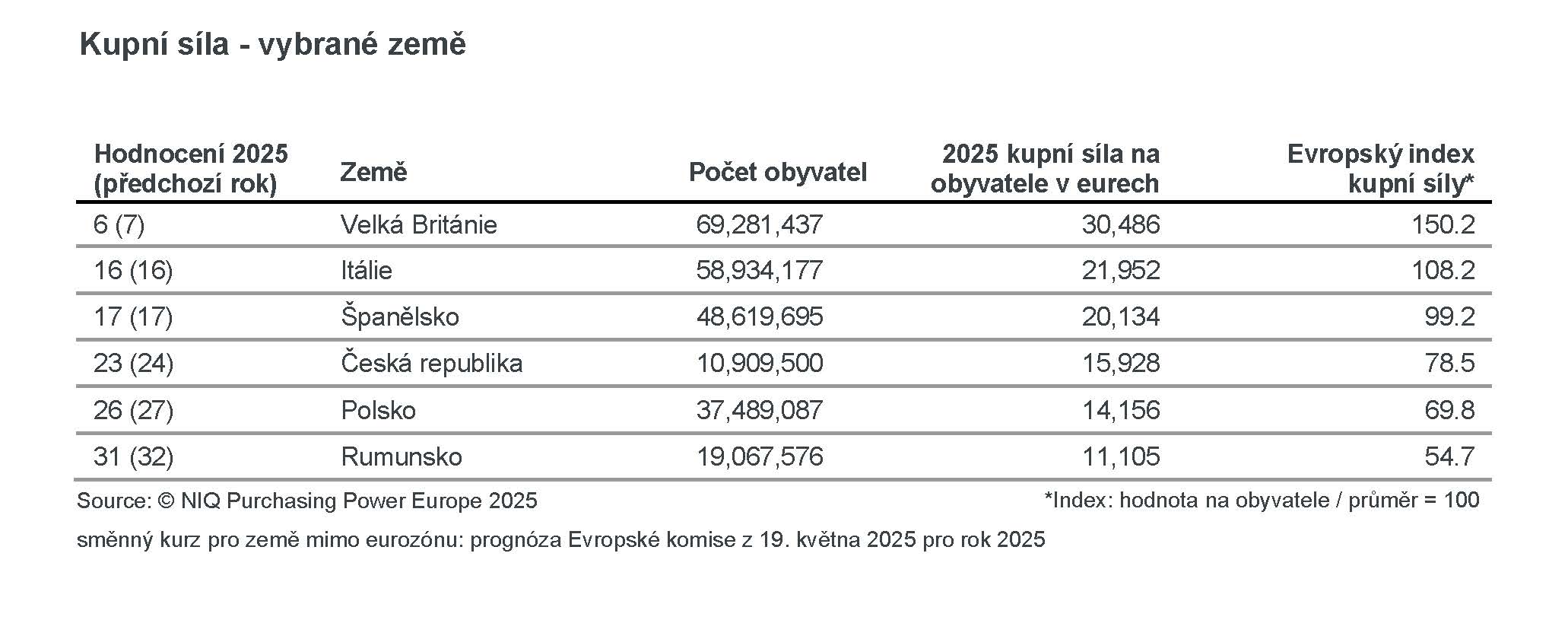

Mimořádně zajímavé je srovnání s naším severním sousedem. Polsko se v celkovém žebříčku umístilo až za Českem na 26. místě s průměrem 14 156 eur (69,8 % evropského průměru).

Pokud se však podíváme na mikroregiony, Polsko nabízí překvapení. Lídr tamního žebříčku, okres Sopoty, dosahuje kupní síly 22 275 eur a těsně v závěsu je Varšava s 21 743 eury. Obě tato polská města tedy disponují vyšší kupní silou na obyvatele než samotná Praha (€ 20 503). To naznačuje, že ačkoliv je polský trh jako celek méně saturovaný, v klíčových metropolích existuje silná a bonitní klientela, která si může dovolit dražší elektroniku než průměrný obyvatel českého hlavního města. Rozdíly v Polsku jsou však extrémní – nejbohatší Sopoty mají 2,4× vyšší kupní sílu než nejchudší okres Brzozowski.

Západní sousedé hrají jinou ligu

Při pohledu na západní hranici je zřejmé, že propast v kupní síle zůstává značná.

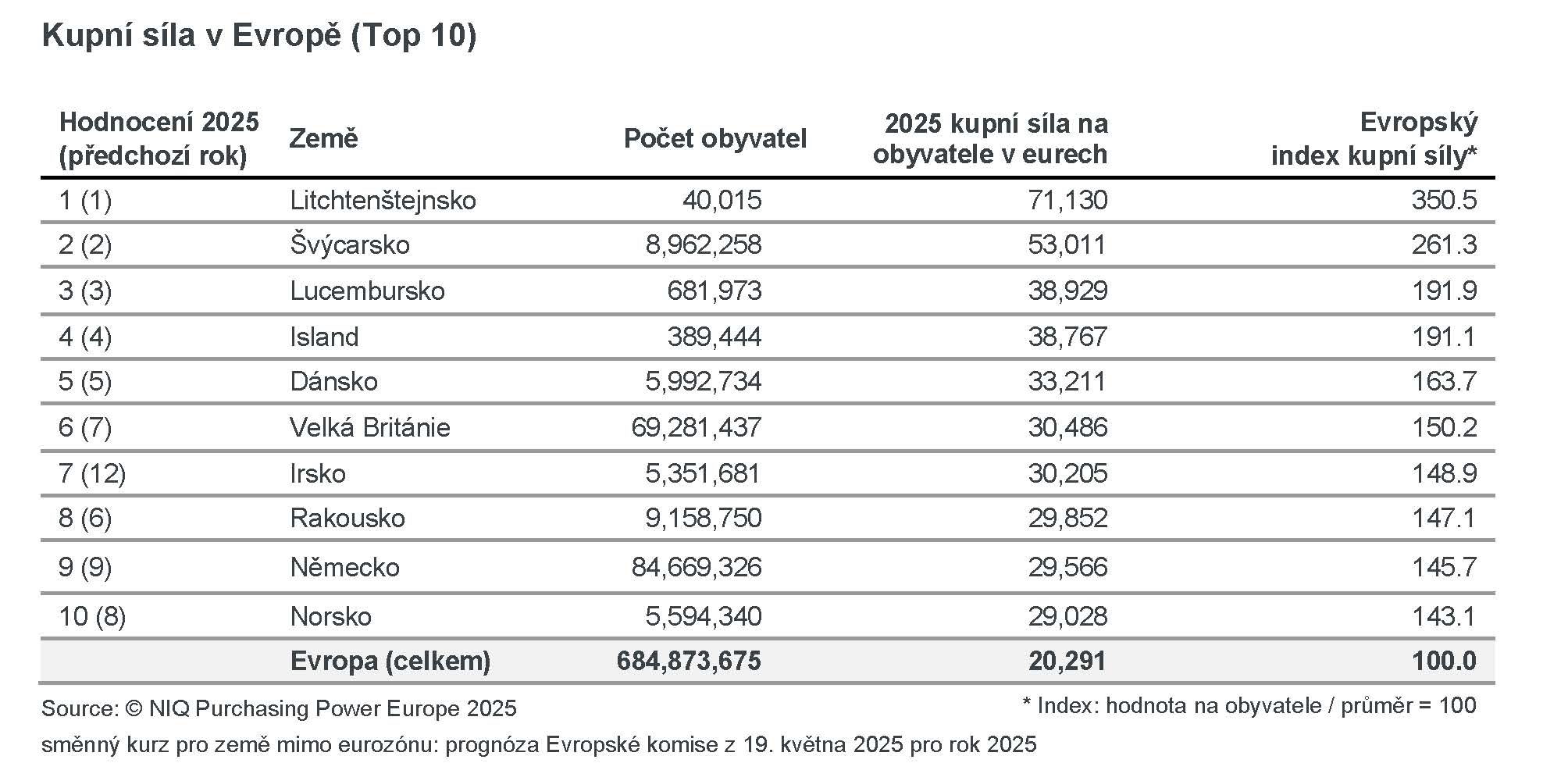

- Rakousko obsadilo 8. místo s průměrem 29 852 eur.

- Německo je hned v závěsu na 9. místě s 29 566 eury.

Průměrný Rakušan nebo Němec má tedy k dispozici téměř dvojnásobek prostředků než průměrný Čech. Z hlediska trhu s elektronikou to vysvětluje, proč je saturace drahými produkty (např. vyspělé robotické vysavače, prémiové kávovary či OLED TV) na těchto trzích stále výrazně vyšší. Německý trh je navíc specifický svou homogenitou v západní části, zatímco v Itálii nebo Španělsku vidíme ostré regionální rozdíly. Například v Itálii (průměr € 21 952) je severní provincie Bolzano/Bozen (€ 30 414) na úrovni Německa, zatímco jižní Crotone (€ 14 257) je pod úrovní českého průměru.

Další postřehy z Evropy

- Absolutní vítěz: nejvyšší kupní sílu v Evropě mají opět obyvatelé Lichtenštejnska (€ 71 130), následovaní Švýcarskem (€ 53 011) a Lucemburskem (€ 38 929).

- Skokan roku: velkým vítězem letošního průzkumu je Irsko, které si polepšilo o pět příček a s částkou 30 205 eur se dostalo na 7. místo v Evropě.

- Východní Evropa: Rumunsko (31. místo) vykazuje kupní sílu 11 105 eur, což je zhruba 55 % evropského průměru. I zde ale platí pravidlo silné metropole – Bukurešť (€ 22 676) má více než dvojnásobek celostátního průměru a kupní silou překonává i Prahu či Varšavu.

- Chvost žebříčku: nejnižší kupní sílu má nadále ruskou invazí zmítaná Ukrajina (€ 2 946), kde mají lidé k dispozici méně než 15 % evropského průměru.

Bilance roku 2025

Jak už bylo řečeno v úvodu, studie NIQ pro letošní rok reportuje nominální růst kupní síly o 4,0 %. Je však nutné zdůraznit slovo „nominální“ – hodnoty nejsou očištěny o inflaci. Reálná ochota spotřebitelů utrácet za nové spotřebiče tak i na konci roku 2025 není nijak zářivá, jak dokazují poslední čísla NIQ (GfK) z českého trhu.

Data týkající se kupní síly nicméně potvrzují dlouhodobý trend – země s nižší kupní silou zaznamenávají nadprůměrný růst, čímž se rozdíly v Evropě postupně zmenšují. Zatímco před deseti lety byl rozdíl mezi nejbohatším a nejchudším státem 66násobný, dnes je „jen“ 24násobný. Pro výrobce elektra to je signál, že trhy střední a východní Evropy sice stále nedosahují objemů Západu, ale jejich potenciál pro růst hodnoty prodeje je nezanedbatelný.

Lubor Jarkovský