Trh se vrátil na předcovidová čísla. Situace není s ohledem na vyšší náklady a investice růžová. Panika ale není na místě

Data společnosti GfK hovoří naprosto jasně. Trh velkých domácích spotřebičů je v kusových prodejích na číslech z roku 2019. Malé spotřebiče jsou dokonce ve dvouciferném růstu. Panika a ostré škrty, kterými se firmy dostávají do ještě většího útlumu, jsou tak výsledkem tradičního a v současnosti zcela chybného sledování meziročních srovnání. Zdravá obezřetnost je však na místě.

Prodeje v covidových letech 2020 až 2022 byly nejen nestandardní, ale především zcela nepřirozené. Částečně se na nich samozřejmě podílelo to, že lidé chtěli v době lockdownů zvelebovat své domácnosti, ale vedle toho je potřeba vnímat i to, že nákupy často pramenily z prosté nemožnosti utrácet peníze jinde. Když už nemohli jet na dovolenou, nemohli jít do restaurace nebo do divadla, koupili si alespoň lepší spotřebiče a další vybavení. Trh byl stimulován nepřirozeným způsobem a nebývalými zásahy státu do života lidí. Srovnávat proto současné prodeje, kdy se život optikou zdravotních opatření vrátil do normálu, s daty z loňska či předchozích covidových roků opravdu nemá smysl, byť to velké množství lidí z branže nadále dělá. Ještě celý první kvartál roku 2022 byl ovlivněn omikronovou vlnou. A přestože se nám nyní může covid zdát jako něco již velmi vzdáleného, od návratu ke standardním vzorcům chování uplynulo teprve nějakých 12 měsíců.

2023 vs. 2019

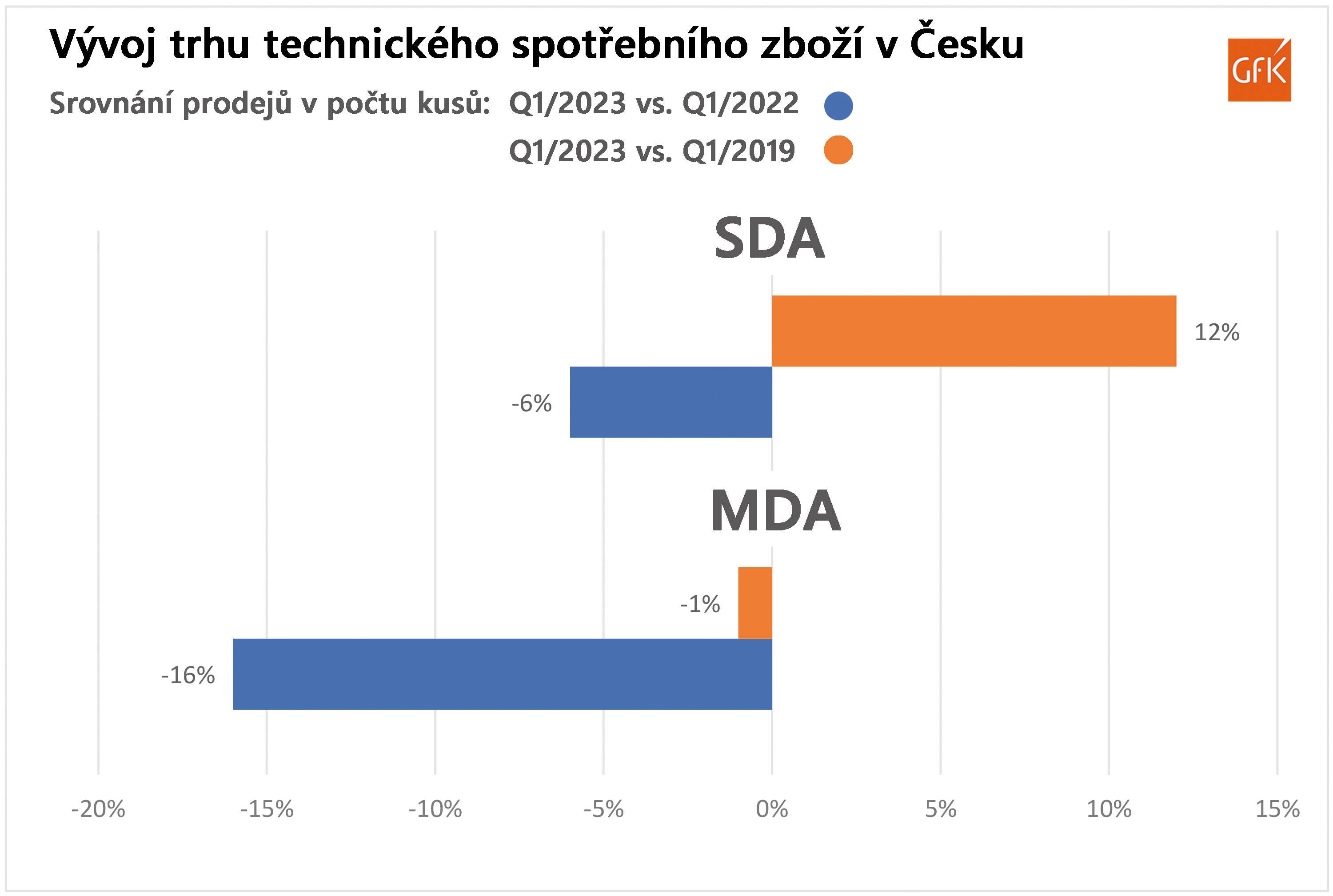

Pochopitelně nelze při hodnocení posledního roku ignorovat fakt, že do něj významně zasáhly ruská invaze na Ukrajinu i energetická krize. A faktem je, že předpandemický způsob života se u populace definitivně vrátil až s příchodem loňského léta. V SELLu jsme proto požádali společnost GfK o data prodejů za první kvartál a jejich srovnání nejen s loňským rokem, ale také rokem 2019, který je zatím posledním, kdy nebyla data ovlivněna covidem. A jak jsme psali v úvodu, čísla hovoří naprosto jasně. Trh sice z pohledu meziročního srovnání zažil v prodaných kusech nemalý propad, v MDA dokonce dvouciferný, ale srovnání s rokem 2019 již vypráví úplně jiný příběh. Místo dramatického propadu zde vidíme v podstatě stagnaci v segmentu MDA, a v SDA dokonce 12% růst. O krizi tedy rozhodně mluvit nelze. Data indikují návrat trhu k normálu, a jak jsme již reagovali v minulém vydání na neadekvátní reakci mnoha firem, hovořit lze především o korekci. Jak jinak nazvat situaci, kdy se trh z nepřirozeně dosažených výšin kdesi v oblacích vrací zpět na zem?

Ondřej Černý, senior consultant CSM CZ/SK ze společnosti GfK, data okomentoval těmito slovy:„Srovnání poptávky s minulým rokem vypadá hrozivě, především u velkých domácích spotřebičů. Jedná se ale o přirozenou korekci po dvou rekordních letech. Poptávka ve srovnání s Q1/2019 je na podobných hodnotách v MDA a o 12 % vyšší v SDA. V tržbách celý trh během několika let – díky každoročnímu zdražení – výrazně narostl.“

Inflace, náklady a investice

Při hodnocení prodejů a výsledků trhu je potřeba vzít v potaz to, že firmy podnikly během covidových let kroky k nemalým investicím. Ať už do lidských zdrojů, skladů, kanceláří… A opomenout nelze v žádném případě inflaci, která provoz firem také zdražila. Přestože se tedy trh dostal zpět na úroveň roku 2019 a bylo by přehnané probíhající korekci nazývat krizí, financovat vše z prodejů odpovídajících době před čtyřmi lety je mnohem složitější. Problémem totiž nejsou ani tak obraty, jako marže. Zatímco firmy v sektoru rychloobrátkového zboží si aktuálně mnou ruce a některé v zákulisí přiznávají až několikanásobné navýšení svých marží, v elektru je situace úplně jiná. A nepřímo na ni má vliv i stát. Dva zásahy Úřadu pro ochranu hospodářské soutěže (ÚOHS) u výrobců spotřebičů ve svém důsledku prohloubily cenovou erozi. Určitě v SELLu nepodporujeme porušování platných zákonů, nicméně dlouhodobě kritizujeme situaci, kdy se spotřebiče prodávají z našeho pohledu za naprosto nesmyslné ceny. Nemyslíme si, že by pračka, která má sloužit cca 10 let, měla stát 5 tisíc korun a měl by na ní být prakticky nicotný zisk.

Celá branže také ví, že stačí, aby jeden jediný prodejce výrazně snížil cenu, a spustil tím dominový efekt. Jednání mnoha resellerů přitom nedává ani ekonomický smysl, protože se všemi aspekty prodeje, včetně například dotované dopravy, nejsou mnohdy na daném obchodu v zisku. Jeden z dlouholetých insiderů z branže komentoval tuto situaci lakonicky: „Když si to neumějí spočítat…“

Tlak na cenu vytváří také stále propojenější region s nadnárodními marketplacy a e-shopy, byť zde jde hlavně o sektor malých spotřebičů. Velké se vzhledem k nákladům na dopravu z Polska nebo jiných zemí ke koncovým zákazníkům vozit určitě nebudou.

Trh je každopádně ze všech těchto směrů pod obrovským tlakem, ceny spotřebičů ve srovnání s předcovidovým obdobím nejsou zásadně vyšší. Firmy pak znervózňuje i to, že se v poslední době výrazně snížily prodeje středního cenového segmentu a zákazníci přesunuli svůj zájem do nižších pater, kde není celkem logicky velký „maržový“ prostor.

Hypotéky a nové kuchyně

Přestože to vypadá, že se v březnu trh s hypotékami začal stabilizovat, ještě v prosinci nebo lednu dosahoval propad poskytnutých nových hypoték v meziročním srovnání astronomických 80 %. Z toho logicky vyplývá obrovské zpomalení realitního trhu, které v důsledku (a se zpožděním několika měsíců) tvrdě dopadá na prodejce kuchyní, ergo i výrobce domácích spotřebičů. Tato situace je o to bolestivější, že v kuchyňských studiích se prodávají dražší vestavné modely, které jsou z obchodního hlediska pro spoustu výrobců klíčové. Jiří Svoboda, generální ředitel společnosti Favia, jediného specializovaného velkoobchodu vestavných spotřebičů v ČR, naší redakci potvrdil, že meziroční pokles prodejů samozřejmě jím vedená firma v prvním čtvrtletí zaznamenala. Ve srovnání s rokem 2019 a dokonce rokem 2020 ovšem nadále dosahuje lepších výsledků. Pro SELL dále poznamenal: „Covidová opatření se plně projevila od dubna 2020, kdy už byly kompletně zavřené kamenné prodejny. Nám i dalším prodejcům ale začaly tehdy zlaté časy na internetu. Od druhého kvartálu roku 2020 začaly být obraty opravdu velké – a ty určitě letos nepřekonáme, stejně jako celý rok 2021 a první pololetí 2022.“

Lepší čísla na obzoru

Je současná nervozita na trhu oprávněná? Nepochybně ano, panika už však nikoliv, protože ta vychází výhradně z pohledu na meziroční srovnání prodejů. A ta mají stále ještě velmi malou výpovědní hodnotu. Chápeme, že meziroční porovnání je alfou a omegou byznysu už „od nepaměti“. Jenže covid dočasně tomuto způsobu nahlížení na vývoj trhu ubral na smysluplnosti. Etapa „pokřivených“ čísel ale naštěstí brzy skončí, protože druhá polovina roku 2022 již pandemií ovlivněna nabyla. Popravdě se loni v tomto období začalo projevovat přehřátí trhu s domácí technikou a pozvolna započala stále ještě probíhající fáze korekce. Už meziroční srovnání za druhý kvartál by měla být pro hodnocení a forecasty kvalitnějším materiálem. Trh na tom popravdě nebude o moc jinak než nyní, v absolutních číslech. Grafy ovšem budou vypadat lépe než například ten aktuální březnový, který se nebojíme označit za hrozivý.

Meziroční srovnání prodejů za měsíc březen vykazuje ve většině sektorů výrazné poklesy. Loni se ve třetím měsíci roku ještě trh nesl na zbytku „covidové nákupní vlny“. Největší poklesy se v případě obou kategorií spotřebičů týkají internetu, což není překvapující. E-shopy dosahovaly v době pandemie extrémních růstů, a tak logicky následuje podobně extrémní korekce.

Lubor Jarkovský