Trh roste v hodnotě, objem však stagnuje. Nastupuje éra „rozvážného spotřebitele

Globální trh s technologickým spotřebním zbožím (TCG) se aktuálně nachází v mimořádně komplexním a nestabilním období. Na nedávném International TCG Summitu v Kodani to ve svém vystoupení potvrdil Nevin Francis, senior director global strategic insights z NielsenIQ. Podle čerstvých dat sice trh vykazuje růst hodnoty, nicméně za tímto pozlátkem se skrývá stagnující objem prodejů a dramaticky se měnící chování zákazníků, kteří pod tlakem geopolitické fragmentace a ekonomické nejistoty začínají nakupovat zcela odlišným způsobem.

Situaci na trhu a výhled do blízké budoucnosti rozebral Nevin Francis ze společnosti NielsenIQ.

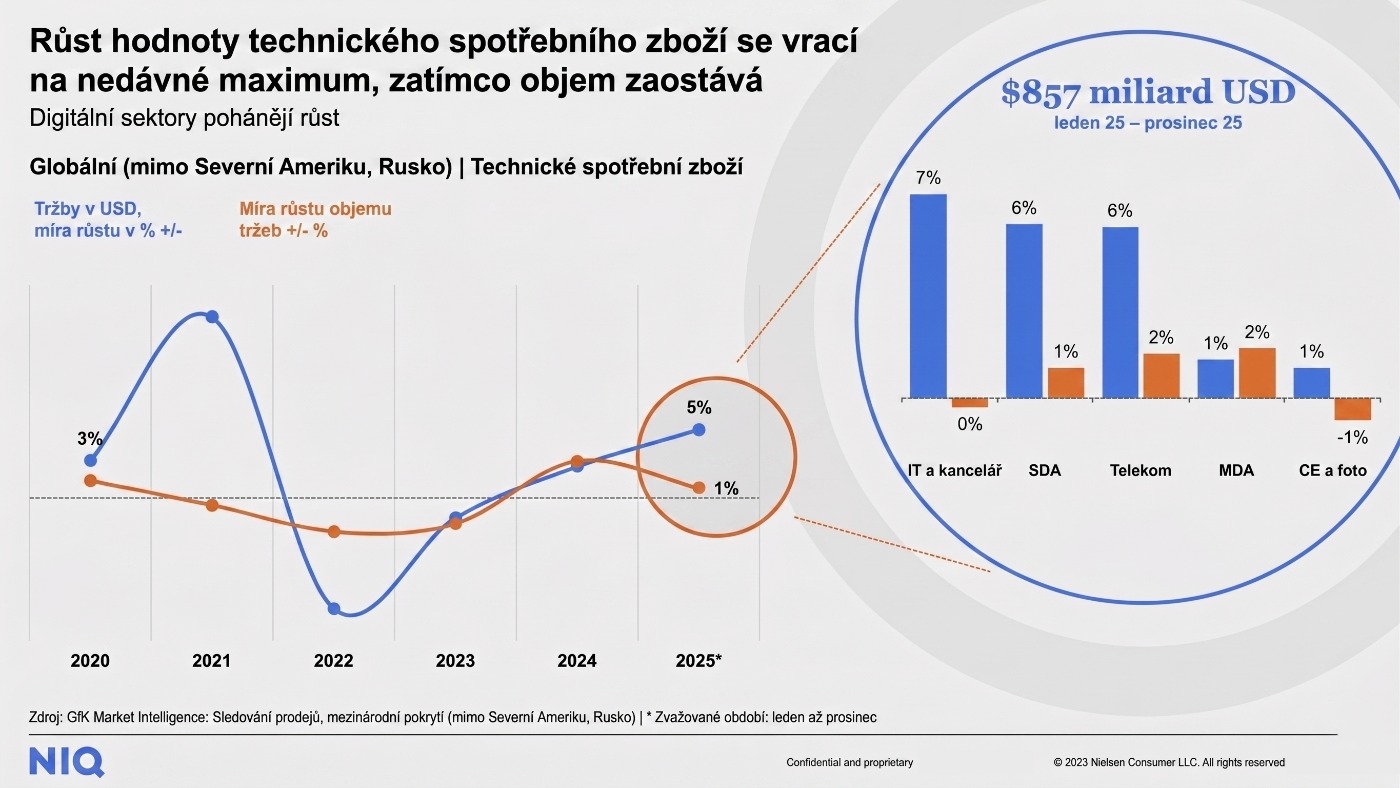

Celosvětový trh TCG v roce 2024 dosáhl hodnoty 1,1 bilionu dolarů, přičemž meziroční růst v hodnotovém vyjádření dosáhl 4 %. Objem prodaných kusů však vzrostl jen o 1 %, přičemž hlavním tahounem růstu hodnoty bylo zdražování – nikoli skutečný nárůst poptávky. Francis to nazývá „hodnotovou iluzí": trh roste na papíře, ale zákazníci ve skutečnosti kupují méně.

Selektivní ochota platit a regionální asymetrie

Jedním z klíčových poznatků bylo, že spotřebitelé nejsou ochotni platit za vše stejně. V segmentech jako mobilní telefony prémiové třídy nebo špičkové domácí spotřebiče ochota platit více trvá. Naopak u produktů masového trhu zákazníci výrazně šetří nebo odkládají nákup. Francis hovoří o „selektivní prémiovosti" – zákazník si koupí drahý telefon, ale zvolí levnou pračku.

Regionálně jsou patrné velké rozdíly. Indie a jihovýchodní Asie rostou dynamicky v objemu, zatímco Evropa a Severní Amerika stagnují. Čína prochází strukturální transformací – silný domácí trh tlačí na lokální inovace a vytváří nové globální hráče.

Z hlediska sektorů dominuje mobilní segment (36 % hodnoty trhu), následovaný IT (24 %) a domácími spotřebiči (20 %). Wearables a smart home produkty rostou nejrychleji procentuálně, ale jejich absolutní podíl je stále relativně malý.

Konec bezhlavých upgradů

Výrazným tématem bylo prodlužování upgrade cyklů. Průměrný cyklus výměny smartphonu se prodloužil na 3,8 roku (z 2,5 roku před pěti lety). U notebooků je situace podobná – lidé mění zařízení až po 5–6 letech. Francis to přičítá kombinaci ekonomické nejistoty, zlepšující se kvality produktů a tomu, že marginální inovace mezi generacemi jsou stále méně přesvědčivé.

Přesto existují výjimky: kategorie, kde inovace jsou dostatečně viditelné (AI funkce, výdrž baterie, fotoaparáty), si udržují kratší cykly. Klíčem je, zda nová generace přináší skutečně hmatatelný benefit.

Slevy jako ventil poptávky

Zajímavý paradox: přestože průměrné ceny rostou, podíl prodejů v akci nebo se slevou dosáhl historického maxima – v některých kategoriích přes 40 % objemu. Spotřebitelé čekají na slevy a výprodeje, čímž se trh dostává do pasti: výrobci a obchodníci musí stále agresivněji slevovat, aby stimulovali prodeje.

Nákupní cesta se výrazně komplikuje. Francis prezentoval data, podle nichž průměrný kupující TCG produktu navštíví 4,7 různých zdrojů informací před nákupem (weby výrobců, recenzní servery, YouTube, sociální sítě, kamenné prodejny). Přičemž finální nákup stále z 52 % probíhá offline – přestože rozhodnutí je téměř vždy ovlivněno online obsahem.

Hodnota není jen nízká cena

Francis zdůraznil, že zákazníci dnes definují hodnotu komplexně: zahrnuje cenu, ale také spolehlivost, servis, dostupnost náhradních dílů, ekologický dopad a brand důvěryhodnost. Značky, které komunikují pouze cenu, prohrávají. Vítězí ty, které dokáží přesvědčit zákazníka o komplexní hodnotě produktu.

V této souvislosti zmínil Francis rozvoj tzv. „ekonomiky oběhu" v TCG segmentu:

1. Vzestup repasovaného zboží: Trh s repasovanou elektronikou roste meziročně o 12 % a v roce 2025 dosáhl hodnoty 65 miliard dolarů. Zákazníci jej vnímají jako ekonomicky i ekologicky výhodnou alternativu.

2. Vítězství nutnosti nad touhou: Nákupy jsou stále více „need-based" (nutnost) než „want-based" (touha). Zákazník nákup odkládá, dokud to opravdu není nutné.

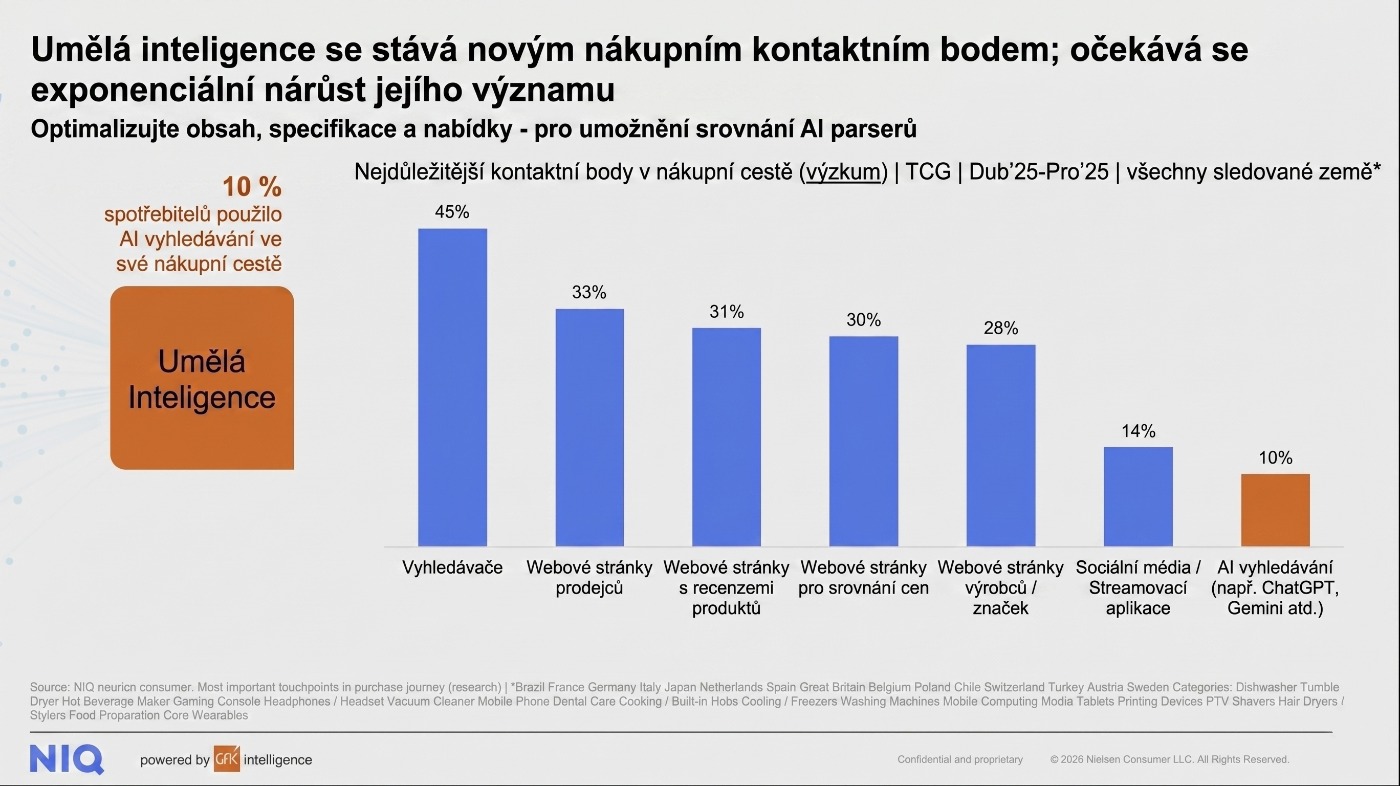

AI jako nový nákupní rádce

Výraznou část prezentace věnoval Francis roli umělé inteligence – jak na straně produktů, tak v nákupním procesu. AI asistenti a chatboti se stávají novým „nulovým momentem pravdy". Francis prezentoval data, podle nichž 34 % zákazníků generace Z v USA a Velké Británii již použilo AI asistenta jako primární zdroj doporučení při nákupu elektroniky.

Pro výrobce a obchodníky to má zásadní implikace: nestačí být dobře hodnocen na tradičních recenzních portálech, ale je potřeba, aby AI modely „znaly" a pozitivně hodnotily vaše produkty. Vzniká nová disciplína – optimalizace pro AI doporučovací systémy.

Očekávání od AI hardwaru

Co se týče AI jako funkce v hardwaru, zákazníci jsou zatím opatrní. Průzkumy NielsenIQ ukazují, že pouze 28 % spotřebitelů aktivně využívá AI funkce ve svých zařízeních, přestože výrobci je intenzivně komunikují. Hlavní bariérou je nedůvěra (obavy o soukromí), složitost ovládání a nejasná přidaná hodnota v každodenním životě.

Francis nicméně věří, že to je přechodný stav. S tím, jak se AI stane nenápadnější a více integrovanou do základních funkcí (lepší fotografie, delší výdrž baterie díky chytrému managementu energie, personalizované rozhraní), zákazníci ji začnou vnímat jako samozřejmost – podobně jako dnes vnímají dotykový displej.

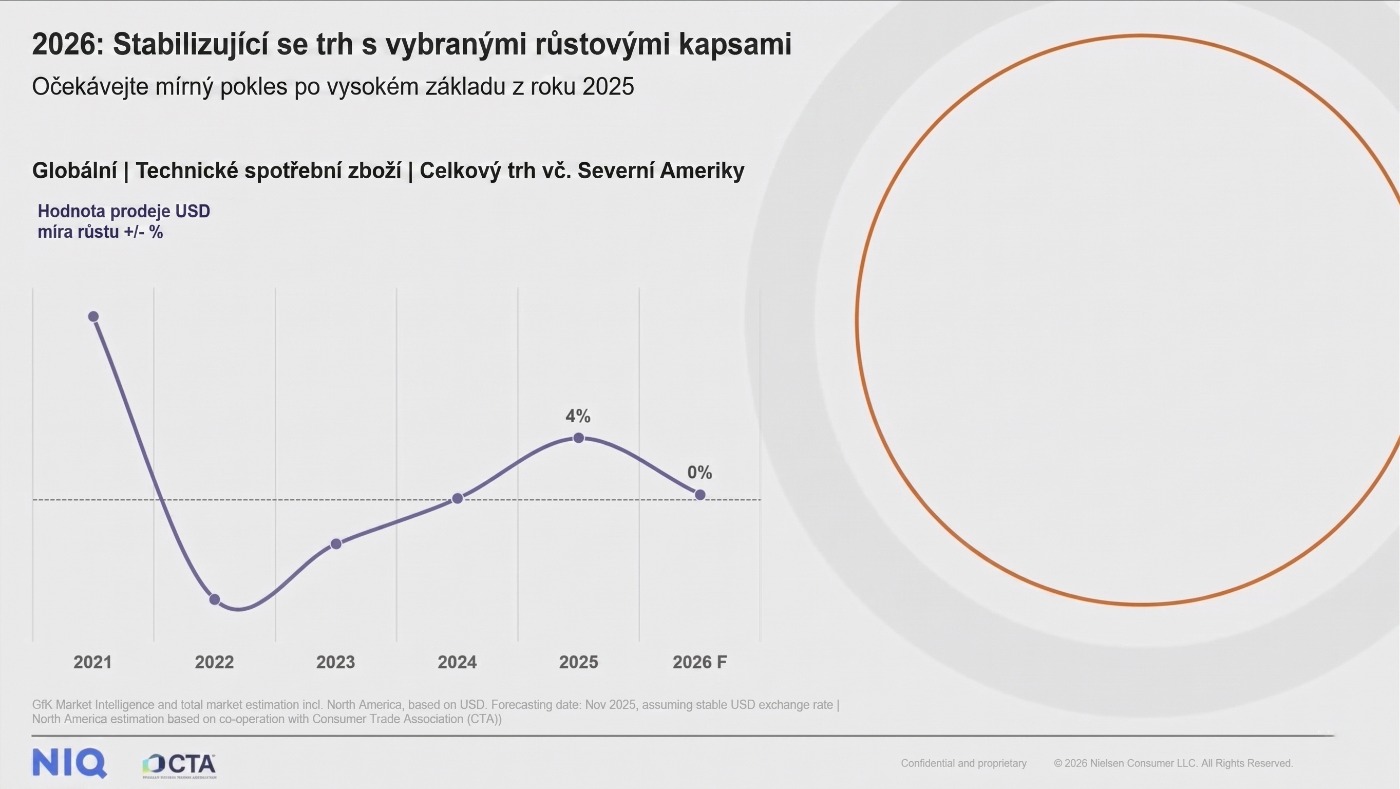

Výhled na rok 2026: Rok stabilizace a „třídění"

Francis uzavřel prezentaci výhledem na rok 2026, který označil za „rok stabilizace a třídění". Očekává, že:

- Trh poroste v hodnotě o 3–5 %, objem zůstane stagnovat nebo mírně poroste.

- Konsolidace značek bude pokračovat – menší hráči bez jasné hodnotové propozice budou ztrácet podíl.

- Geopolitická fragmentace trhu se prohloubí – čínské značky posilují mimo západ, western brands ztrácejí v Číně.

- AI se stane hygienickým faktorem – produkty bez AI funkcí budou vnímány jako zastaralé, ale samotná přítomnost AI nebude prodávat.