GfK Czech, oddělení Consumer Choices, kontinuálně monitoruje trh se zbožím dlouhodobé spotřeby v České republice a na Slovensku

metodou panelového výzkumu. Jeho základem jsou pravidelně zjišťované údaje o prodejích konečnému spotřebiteli ze stálého reprezenta-

tivního vzorku maloobchodních prodejen. Více na

, případně kontaktujte Zdeňka Bártu, Consumer Choices Directora CZ&SK

(

).

G

fK

-

G

rowth

f

rom

K

nowledge

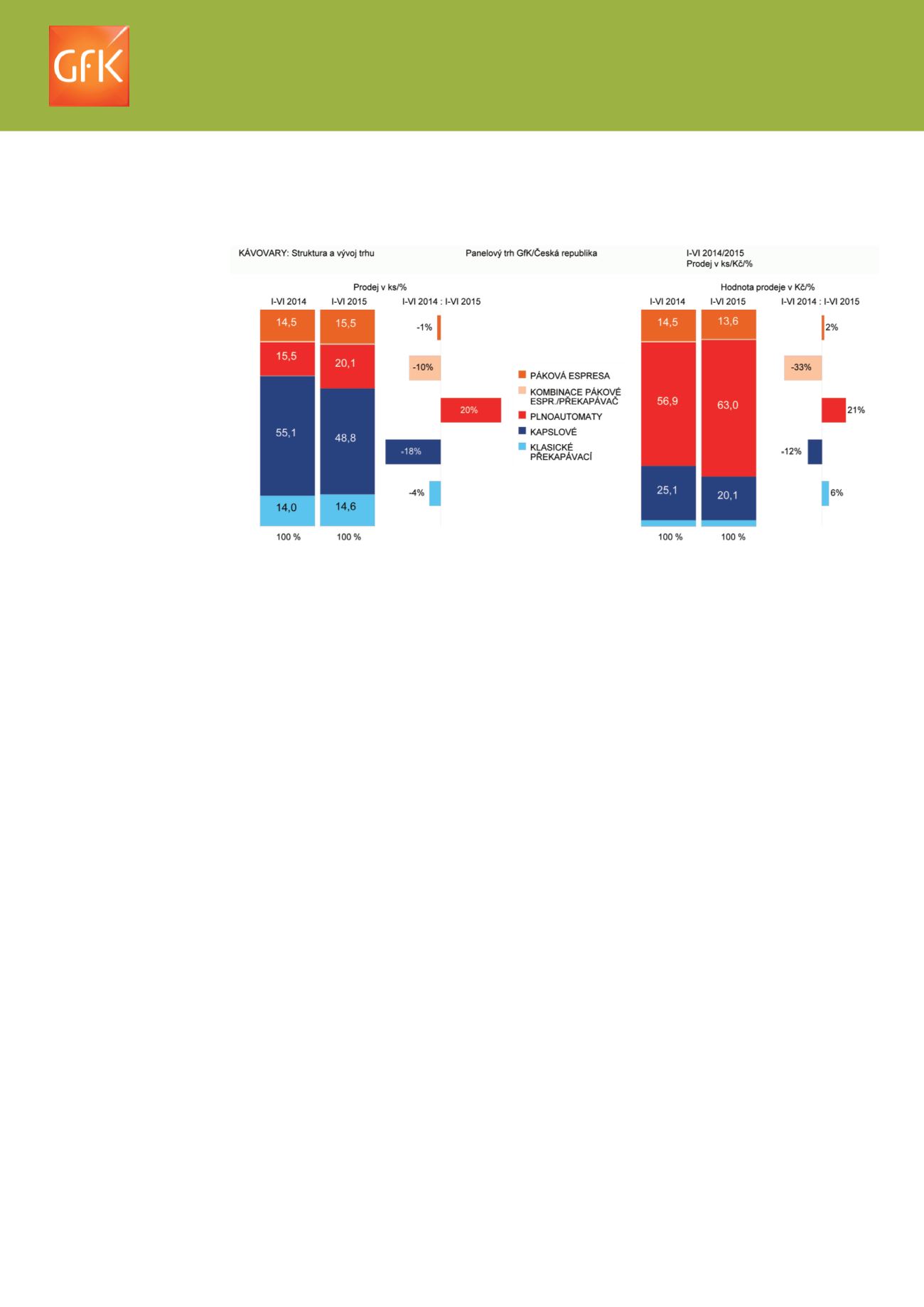

Přístroje na přípravu kávy na českém trhu podle GfK

Poptávka po tomto

sortimentu se za

první polovinu roku

2015 v meziročním

1

srovnání snížila

o necelou desetinu,

tržby však zůstaly

ve sledovaných

odbytových

cestách

2

v černých

číslech. Tahounem

trhu se staly plně

automatická espresa

se zhruba pětinovým

přírůstkem v kusech

i korunách.

Kávovary – skupina zahrnující jak různé typy espres, tak elek-

trické překapávací přístroje – tvořila v prvním letošním pololetí

přes 4 % poptávky po drobných domácích elektrospotřebičích

3

.

Do celkového obratu se promítla větším dílem, a to 14 %. Prů-

měrná investice

4

do tohoto sortimentu dosáhla v uvedeném

období částky 4 300 korun

5

a v porovnání s ostatními 11 sledo-

vanými skupinami drobných spotřebičů představovala nejvyšší

částku.

Vývoj trhu v prvním pololetí

V každém z prvních šesti měsíců letoška s výjimkou června se

prodalo méně kávovarů než ve stejném období loňského roku.

V hodnotě se však trh vyvíjel odlišně, v období od ledna do červ-

na dosahovaly tržby za kávovary každý měsíc vyšších hodnot

než před rokem. Dařilo se plně automatickým espresům, která

jako jediná meziročně narostla i v kusech. Ostatní segmenty

(páková espresa, kombinace espresa a překapávače, kapslové

kávovary a klasické překapávací přístroje) v objemu zazname-

naly ztráty, v obratu skončily častěji s kladným výsledkem, pro-

tože u většiny segmentů se meziročně zvedla průměrná cena.

Plnoautomaty

Z přístrojů na přípravu kávy pokryly plně automatická espre-

sa již pětinu celkové poptávky, přičemž se s nimi zrealizovalo

přes 60 % tržeb celé skupiny. V průměru za ně kupující zaplatili

v prvním půlroce 2015 částku 13 400 korun, tedy o 100

korun více než před rokem. Podstatně klesl zájem o nejlevněj-

ší sortiment v ceně do 8 000 korun a jako ztrátový se ukázal

i segment prémiový – od 25 000 korun výš. Růst zaznamenaly

v různé míře podkategorie poměrně širokého cenového středu od

8 do 25 tisíc korun. Nejvyšším tempem rostly prodeje modelů za

20 až 25 tisíc korun. Relativně velký díl objemu trhu plnoauto-

matů – více než třetinu – však zajistily levnější výrobky v ceně

8 až 10 tisíc korun.

Kapslové kávovary

Prodej těchto přístrojů klesl v objemu meziročně o necelou pěti-

nu, zvýšení průměrné ceny o 7 % však ztrátu v obratu zmírnilo.

Průměrná investice do kapslového přístroje dosáhla v prvním

pololetí částky 1 800 korun – přibližně o 100 korun vyšší nežli

před rokem. Jediným segmentem s rostoucím tempem objemu

byly modely za cenu 3 000 korun a více.

V červnu ale prodej stimuloval levnější sortiment, a průměrná

cena tak z květnové hodnoty 2 tisíc korun klesla na červnových

1 600 korun za kapslový přístroj.

Kapslové kávovary odpovídaly první polovině loňského roku za

55 % poptávky po kávovarech, letošní výsledek za první půlrok

se již dostal, byť velmi těsně, pod polovinu celkového objemu

skupiny.

1

Meziroční srovnání odpovídá období I–VI 2015 vs. I–VI 2014.

2

Sledované skupiny: kávovary, rychlovarné konvice, fritézy, kuchyňské roboty a mixéry, zubní hygiena, zastřihovače vlasů,

vysoušeče vlasů, kulmy, holicí strojky, žehličky, vysavače, odšťavňovače/lisy.

3

Elektroprodejny, nespecializované prodejny (hypermarkety, Cash & Carry, obchodní domy, nespecializované čistě internetové prodejny a IT prodejny).

4

Vážena počtem prodaných kusů.

5

Zaokrouhlena na stovky korun.

Zdroj:

Zdeněk Bárta

Consumer Choices Director CZ&SK, GfK Czech